리얼티인컴 - 상위 2021개 리츠 투자를 위한 옵션

- 주식/해외 뉴스, 리포트 분석

- 2020. 12. 29.

선요약

- 리얼티인컴의 현재 가치 평가와 주주 보상 이력이 2021년 최고의 리츠 투자를 달성했습니다. 이 회사는 COVID-19에서 일부 어려움을 겪었지만 임대료 징수 및 성장을 지속할 수 있는 능력을 입증했다.

- 백신이 출시되고 나라가 다시 열리면서 임대료 문제는 자체적으로 해결되기 시작할 것으로 기대하고 있습니다. 회사가 크게 다각화되다.

- 2021년 이 회사에 투자하고자 하는 사람들에게는 옵션 투자 전략으로 훨씬 더 강력한 보상을 받을 수 있는 가능성을 봅니다.

리얼티 인컴(NYSE: O)은 주주 수익률을 상품화하는 것으로 알려져 있습니다. 꾸준한 주주 수익률에 집중한 부동산 포트폴리오가 인상적이고 믿을 수 있는 '월급배당회사'로 부동산 투자를 전환했죠. COVID-19는 '부동산 수입'에 타격을 입혔지만, 매달 5%에 가까운 배당수익률을 내는 '200억 달러' 기업으로 변했습니다.

회사 개요 및 COVID-19

이 회사의 대부분의 정규 투자자들은 이미 부동산 소득에 대해 잘 알고 있으며 이 섹션을 건너뛸 수 있지만 그렇지 않은 투자자들을 위해 개요를 소개한다.

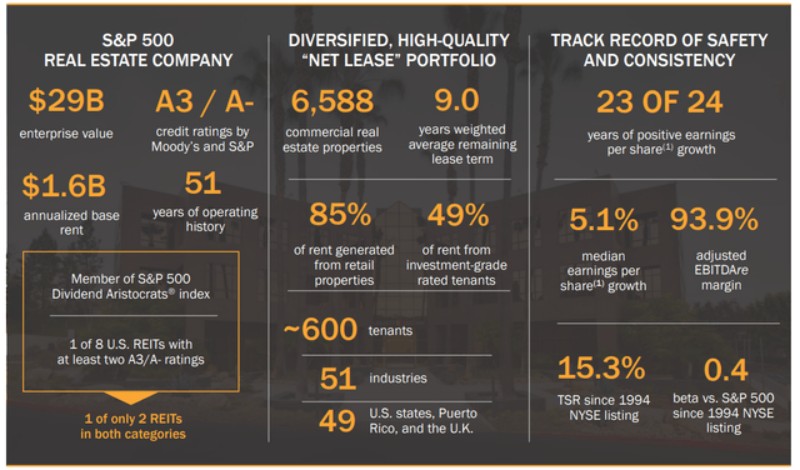

리얼티인컴은 A3/A-신용등급을 받은 290억 달러 규모의 대규모 기업가치 리츠, 연간 16억 달러 규모의 임대료, 51년의 대규모 운영이력이다. 이 회사는 5.5%의 상한가를 기록하며 완만한 가치평가로 거래되는데, 부동산 투자에 익숙한 사람들에게는 이 비율이 합리적이지만 특별히 저렴하지는 않다.

그러나 9년 가중 평균 잔여 임대기간으로 상업용 부동산도 6500에 이른다. 상업용 부동산은 투자등급 임차인의 임대료 49%, 소매용 부동산의 임대료 85%로 다단계 연대표를 두고 있다. 이곳에서는 부동산 소득의 세입자가 잘 분산되어 있으며, 이 회사는 24년 중 23년 동안 플러스 EPS 성장을 하고 있다.

앞으로, 그 회사는 5.1%의 중간 EPS 성장과 93.9%의 EBITDA 마진을 가지고 있다. 재산 관리인으로서 관리를 다양화하고 비용을 최소화할 수 있다.

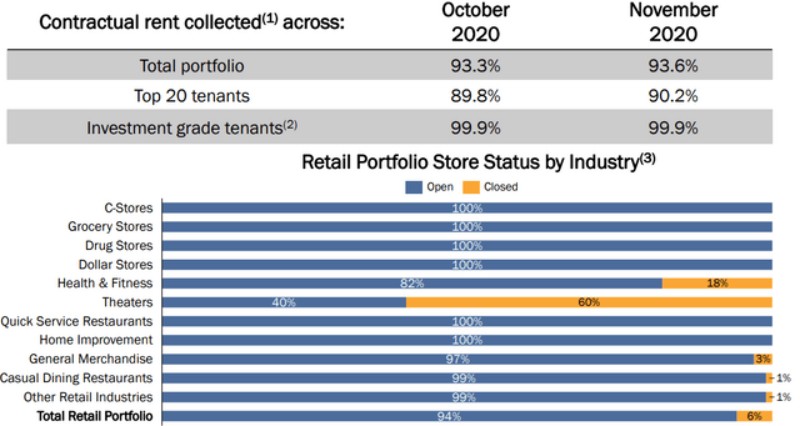

COVID-19는 계속해서 부동산 수입에 강한 영향을 미치고 있다. 합리적인 임대료(2020년 11월 93.6%)를 지속적으로 징수하고 있다. 투자등급 세입자의 99.9%가 강한 임대료를 계속 내고 있고, 상위 20대 세입자는 90% 이상 임대료를 내고 있는 것으로 나타났습니다. 일부 고객들은 심한 고통을 겪었다.

구체적으로 리얼티인컴의 극장 단위가 큰 타격을 입었다. 이 회사 극장의 60%는 문을 닫고 18%는 헬스 & 헬스클럽이 문을 닫았다. 임대료 수입의 6.4% 중 5%가 회수되지 않고 있는 것은 연극계입니다. 나머지는 건강 및 피트니스 산업에서 나온다.

COVID-19는 회사에 강력하지만 관리 가능한 영향을 끼쳤다.

지속 주주 계약

리얼티인컴은 주주들에게 여전히 헌신적이고 주주들에 대한 강력한 보상을 이끌어내고 있다.

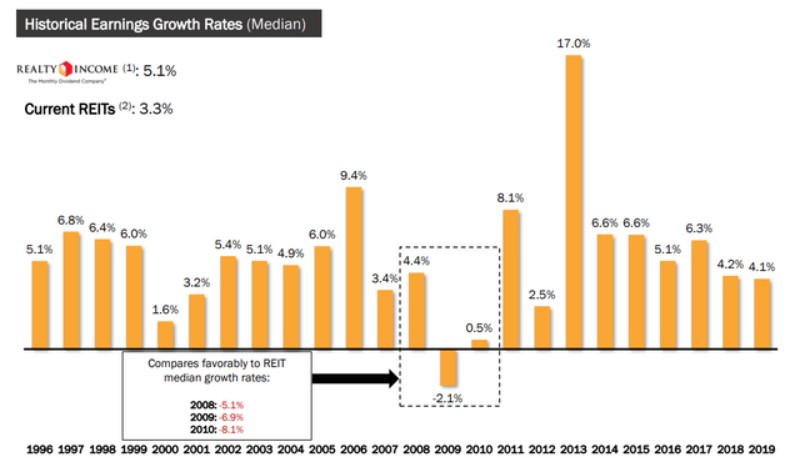

탄탄한 실적 성장률을 유지하는 데 주력하고 있다. 이 회사의 유일한 실적 감소는 2009년이었지만, 전반적으로 업계 전반의 투쟁에 대해 믿을 수 없을 정도로 호의적이었다. 이 회사의 창업 이후 연평균 성장률은 5.1%를 기록했다.

이와 함께 리얼티인컴은 강력한 주주 보상에 초점을 맞췄습니다. 연간 주주환원율 15.3%로 변동성이 최소화됐다. 이 회사의 점유율은 96%를 상회하고 있으며, 임대료는 약간 YTD 2020으로 떨어진 반면, 수익과 그에 따른 주주 보상에 대한 약속은 강하다.

연간 4.5%의 배당성장 공약도 재무력을 보여준다.

자산 및 투자

모든 REIT의 핵심은 자산이며, 부동산 소득에는 몇 가지 존경할 만한 자산이 있다.

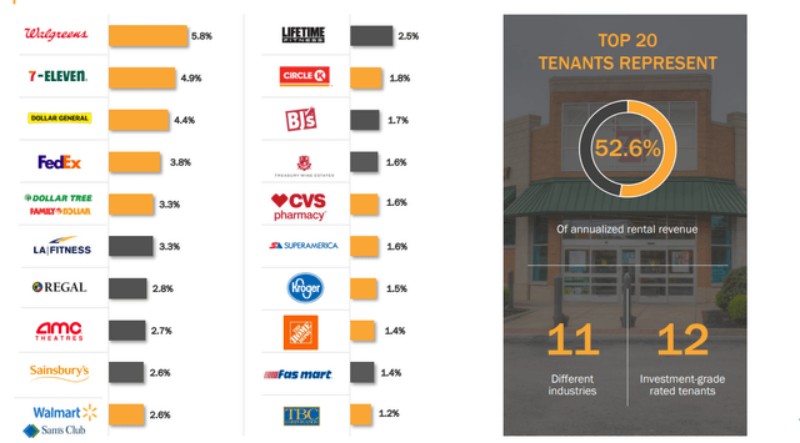

수천 개의 상점에 걸쳐 다양한 포트폴리오를 갖추고 있습니다. 최대 입주기업인 월그린스(WBA)가 임대료의 5.8%에 불과한 데다 지역 다변화도 크다. 그 회사의 자산은 리츠의 자산이 주로 투자 등급의 임차인과 함께 있을 수 있는 만큼 다양하다.

이 회사의 20대 세입자는 연간 임대수익의 52.6%를 차지한다.

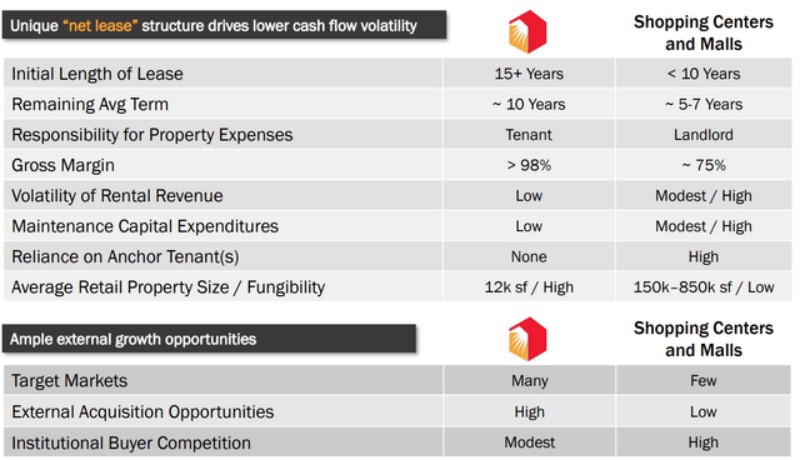

리얼티인컴의 인상적인 자산으로 인해, 그것은 동종업계 최고의 자산을 얻을 수 있었습니다. 회사의 최초 임대 기간은 15년 이상이고 잔여 평균 기간은 10년입니다. 즉, 단기적인 문제에도 불구하고 향후 몇 년 동안 수익은 눈에 띄게 안정적으로 유지될 수 있습니다. 이는 회사의 총 마진 98%와 일치하며 임대 변동성은 최소화됩니다.

리얼티인컴의 평균 작은 소매 재산 크기는 1만 2천 평방피트로 훨씬 작습니다. 그것은 다중 10년 포트폴리오의 결과로 앵커 테넌트에 대한 의존도가 최소화되고 자본 지출이 최소화된다. 그 회사의 포트폴리오가 다양해졌다는 것은 목표 시장이 충분하다는 것을 의미한다.

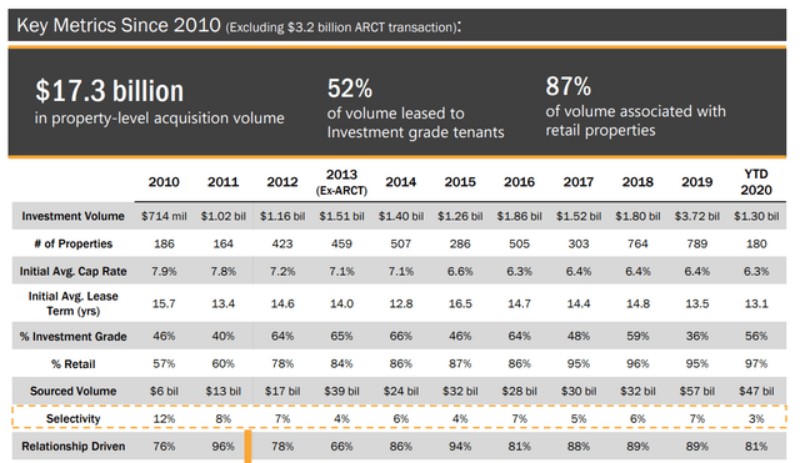

이와 함께, 리얼티인컴은 신상품에 투자할 수 있는 선택적 요건을 갖춘 채 성장에 대한 투자를 지속하고 있습니다. 2020년에는 선택성 메트릭(제공된 자산의 비율)이 3%로 최저치를 기록했습니다. 이는 470억 달러의 원천 물량과 자산의 81%를 관계 주도적으로 찾는 데 있어 지속적인 강세에도 불구하고 마찬가지입니다.

동시에, 그 회사는 계속해서 사업에 많은 투자를 해왔다. 180개 부동산에 걸쳐 13억 달러의 투자액을 기록하며 믿을 수 없을 정도로 강한 한 해를 보냈다. 상한선은 6.3%로 강세를 유지했지만 부동산 투자가 계속되면서 크게 줄었다. 13.1년 평균 임대기간과 56%의 투자등급을 간신히 거머쥐었다.

그 회사는 계속 잘 성장해 왔다.

파이낸셜 포지션

'리얼티인컴'은 재무적 지위가 탄탄해 주주 보상의 견인차 역할을 하는 데 초점이 맞춰져 있습니다.

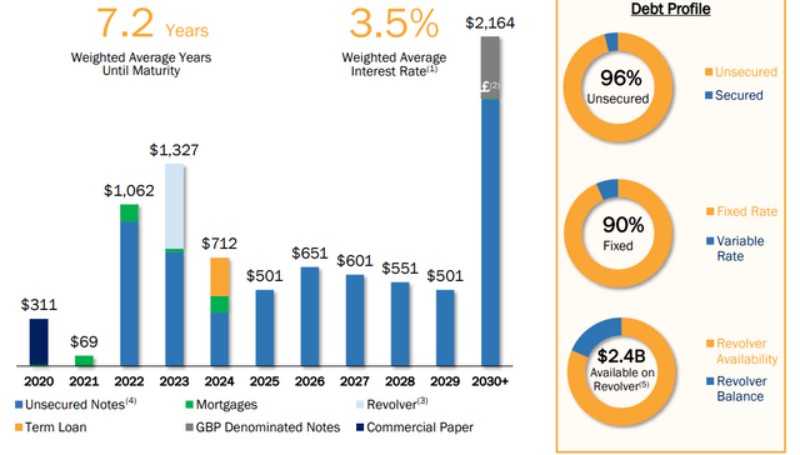

주택담보대출 3억3500만달러에 80억달러 가까운 빚을 지고 있다. 이 회사는 7.2년 가중 평균 만기 기간으로 연간 5억 달러에서 10억 달러의 부채를 지고 있다. 대부분 무담보 고정 요금으로, 평균 가중치가 3.5%로 믿을 수 없을 정도로 낮습니다. 이것은 그 회사의 부채가 연간 2억 5천만 달러에 불과하다는 것을 의미한다.

리얼티인컴의 부채는 감당할 수 있는 수준 이상이지만, 회사는 필요에 따라 이를 확장할 수 있는 상당한 역량을 갖추고 있다. 그렇지 않으면 그 빚을 감당할 수 없다. 자산 개선과 맞물려 26년 만에 92년 연속 배당 인상처럼 앞으로 배당 확대를 선택할 수 있다는 의미다.

옵션 투자 전략

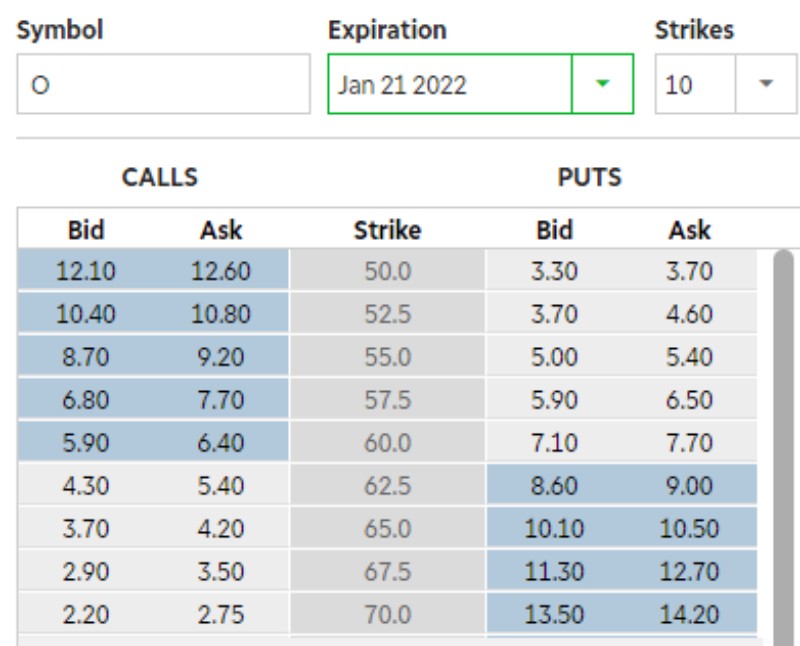

리얼티인컴에 투자하려는 분들은 4.6%의 배당수익률과 함께 옵션 기반의 투자전략을 사용하는 것이 좋습니다.

현재 주가는 주당 61달러를 조금 넘었습니다. 투자 대신 2022년 1월 55달러의 파업가가 만료되는 현금담보 풋스를 주당 5.2달러의 중간 지점에 매각할 것을 권고한다. 그것은 520달러의 현금을 받은 순현금 투자로 4980달러를 의미한다.

여기에 두 가지 시나리오가 있습니다. 첫째는 주가가 개당 55달러 이하로 내려가지 않는다는 점이다. 이 경우 4980달러를 1년 이상 적립하면 520달러가 되거나, 현금 수익률이 10%에 이를 수 있습니다. 배당수익률보다 훨씬 낫다. 대안으로, 가격은 주당 55달러 미만으로 떨어질 것이다. 즉, 현재 61달러/주식에 투자하는 대신 <주식/주당 50달러 돌파>로 받는 것입니다.

그것은 당신의 주식을 20% 할인한 것입니다. 어느 쪽이든 투자자들에게는 1년이라는 기간에 걸친 강력한 윈-윈 시나리오입니다.

위험

리얼티인컴의 위험은 미미하다. 구체적으로는 미국이 경기 침체로 접어들어 소득 증가율이 현저히 낮아질 수 있다는 겁니다. 그렇게 되면 주주 보상이 계속 늘어나는 회사의 역량에 타격을 입게 된다. 이는 상당히 정기적으로 발생하며, 회사가 회복할 수 있다는 것이 입증된 위험이지만, 단기에서 중기적으로 여전히 주목할 가치가 있습니다.

결론

리얼티인컴은 소중한 자산 기반과 그동안 해왔던 것처럼 강력한 장기주주 보상금을 지속적으로 창출할 수 있는 능력을 갖춘 가치 있는 기업이다. COVID-19로 인해 극장 임대료와 건강 및 피트니스 임대료를 받지 못해 피해를 본 회사도 있지만, 향후 6개월 동안 이 문제가 해결될 것으로 기대하고 있습니다.

이 회사는 오랜 기간 귀중한 주주 보상을 창출해낸 역사를 가지고 있으며, 앞으로도 그럴 수 있을 것으로 기대하고 있습니다. 선택권은 배당금보다 훨씬 더 강력한 수익률을 내기 위해 회사에 투자하는 독특한 방법입니다. 그렇게 되면 2021년 기업 투자는 투자자들에게 소중한 기회가 됩니다.

리얼티인컴은 대표적인 리츠 주식입니다. 부동산을 통한 임대수수료로 높은 배당금을 지급하죠. 최근 코로나 때문에 주가가 조금 떨어져 있는데, 배당 수익을 노리는 분들에게는 좋은 기회가 될 수 있습니다.

'주식 > 해외 뉴스, 리포트 분석' 카테고리의 다른 글

| 2021년 미국증시 투자 방향 잡으려면? (0) | 2021.01.10 |

|---|---|

| AT&T VS 디즈니: 어디에 투자할까? (0) | 2021.01.07 |

| 애플 VS 테슬라: 자율주행차 대결 (0) | 2020.12.27 |

| 디즈니플러스는 2022년에 넷플릭스보다 커질 수 있습니다. (0) | 2020.12.26 |

| 애플 주가 분석(2020년 10월): 지금 애플 가격은 비싸다 (0) | 2020.10.08 |